object(Rhymix\Framework\Helpers\DBResultHelper)#644 (6) {

["page_navigation"]=>

NULL

["data"]=>

object(stdClass)#643 (1) {

["count"]=>

int(0)

}

["error"]=>

int(0)

["message"]=>

string(7) "success"

["variables"]=>

array(2) {

["_query"]=>

string(124) "SELECT count(document_srl) AS `count` FROM `rx_member_scrap` AS `member_scrap` WHERE `member_srl` = ? AND `document_srl` = ?"

["_elapsed_time"]=>

string(7) "0.01945"

}

["httpStatusCode"]=>

int(200)

}

330 31 3

구매품목을 시황품목과 일반품목으로 나누면 시황품목은 국제가의 변동에 따라 매일, 매주 변동하는 품목으로 구매가격은 국제가 Formula에 의해서 결정되고, 일반품목은 국제가라는 기준이 없는 품목으로 단가결정 기준이 Cost Table이 있는 품목과 없는 품목으로 나눌 수 있습니다.이 중 Cost Table에 의해서 단가를 결정하는 품목이 많은 회사는 구매가 강한 회사입니다.

Cost Table에서 가장 큰 비중을 차지하는 항목은 원재료비입니다. 원재료비는 대기업인 경우 40~50%를 차지하고, 중견기업인 경우 50~60%를 중소기업은 70% 이상을 차지하게 됩니다. 오늘은 이 원재료비에 관해서 이야기할까 합니다.

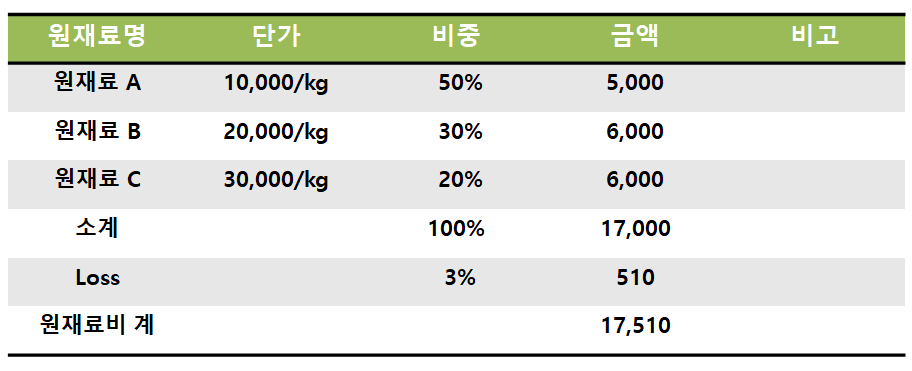

▶ Cost Table에서 원재료비는 아래와 같이 계산합니다.

이렇게 Cost Table에 의해서 가격을 결정하고 나면

우리는 언제 이 Cost Table을 Update하는지 생각해 봅시다.

이 품목이 주원재료라면 매월/분기마다 일정한 주기를 가지고 검토하지만, 구매비중이 크지 않은 부자재 성격의 품목이라면, 협력업체가 가격인상 요청이 있을 때나 우리가 원가절감 계획에 따라 1년에 한번 품목을 검토할 때 이 품목의 원재료 가격이 변동했는지를 검토하게 됩니다.

우리 입장에서는 부자재이지만 협력업체에서는 주 매출 품목이라고 가정하면 협력업체의 구매부서가 우리와 같이 원가절감을 위하여 단가인하, 대체개발, 다원화 등 다양한 원가절감 노력을 할 것입니다. 따라서 Cost Table이 있는 품목이라면 일정한 주기를 가지고 원재료비 변동내용을 정기적으로 점검할 필요가 있습니다.

Cost Table에서 비중(처방)은 정확한 것인가를

시간을 두고 지속적으로 검토해야 합니다.

이것을 위하여 우리는 보통 수입검사 활용합니다. 예를 들면 고형분 테스트, 점도 테스트, Color Test, 내열성 Test 등 물성에 변화가 있는지를 입고시마다 검사해야 합니다. 장기간 수입검사에서 안정적인 결과가 나오면 검사주기를 매월 1회, 분기 1회, 반기 1회, 연 1회로 늘려가다가 심지어 무검사 품목으로 변경하게 됩니다.

그러나 이 경우에도 수시로 한번은 불시에 검사를 통해서 확인할 필요가 있습니다. 왜냐하면 협력업체도 원가절감을 위하여 대체개발 및 다원화를 추진할 때 상기 수입검사와 동일한 기준으로 대체하기 때문입니다.

가장 좋은 방법은Cost Table에 있는 처방대로 우리회사 실험실에서 만들어 보면 대부분의 경우 불량이 발생할 것입니다. 우리가 알고 있는 처방은 가격결정을 위한 처방이고 실제로 생산처방은 별도로 관리하기 때문입니다.

유명한 맛집에 비법이 존재하듯이 공개하지 못하는 처방이 분명히 존재합니다. 그렇다고 이것까지 다 알아야 한다는 의미는 아니고, 이렇게까지 점검한다는 인식을 협력업체가 가지고 있어야 한다는 의미입니다.

예들 들면 잉크의 경우 여러 가지 용제가 혼합되어 있는데 이것을 우리는 용제시스템이라 부릅니다. 용제구성 비율은 실험실에서 피크만 찍어보면 어떤 용제가 얼마나 썩어 있는지는 알 수 있고 잉크를 태워서 남는 회분 테스트를 하면 안료의 함량도 알 수 있습니다.

다른 방법으로는 다원화를 통해서 다른 업체들과 원재료 구성을 비교하는 방법도 있습니다. 이 경우 하도급법상 기술 탈취 위험이 있기 때문에 항상 조심해야 합니다. 그러나 분명한 것은 원재료 처방을 반드시 한번은 확인할 필요가 있다는 것입니다.

마지막으로 Loss율에 대한 이야기입니다.

Loss율은 공정이 정상상태에서 Input 대비 Output의 차이를 Input으로 나눈 비율입니다. 이는 원료의 투입과정에서 발생하는 Loss, 생산과정에서 발생하는 Loss 등 다양하게 발생합니다. 실제로 Cost Table 작성시 Loss율을 측정하여 작성했을까 싶을 정도로 정수로 되어 있는 경우가 많다는 점입니다.

2%, 3%, 5% 등으로 1.9%나 2.9%는 아니고 왜 전부 정수일까 하고 묻곤 했는데 Loss율도 정확히 측정하고, 매년 목표개념을 가지고 줄이는 계획을 세워서 0.1% Point라도 개선할 수 있도록 노력해야 합니다.

.

.

.

원재료비에 대한 이야기를 하다 보니

협력업체를 믿지 말라는 부정적인 내용이라고 생각 할 수도 있습니다.

그러나 우리회사의 구매부서와 기술부서에서 원가절감을 위하여 대체개발, 다원화 등 피나는 노력을 하듯이 협력업체에서도 똑같은 노력을 할 것이고, 해야 한다는 차원에서 Cost Table의 원재료비를 정기적으로 점검하고 검토해야 한다는 점을 말씀드립니다.

이 주제에 대한 여러분의 생각은 어떠신가요?

여러분의 의견을 남겨주시면 더 발전된 컨텐츠로 보답하는 바이블이 되겠습니다🎉

▶ 해당 콘텐츠는 저작권법에 의하여 보호받는 저작물로 바이블에게 저작권이 있습니다. ▶ 해당 콘텐츠는 사전 동의 없이 2차 가공 및 영리적인 이용을 금하고 있습니다.

330

330 31

31 3

3